기업 활동과 그 경제적 영향에 관한 정보를 측정·분류·요약하여 재무제표를 작성하고, 이를 이해관계자가 합리적인 의사결정을 할 수 있도록 제공하는 절차입니다.

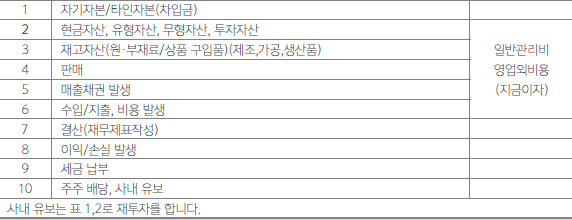

② 돈의 흐름과 회계의 연결과정 돈의 흐름과 회계는 어떻게 연결되는가? 주식회사의 예)

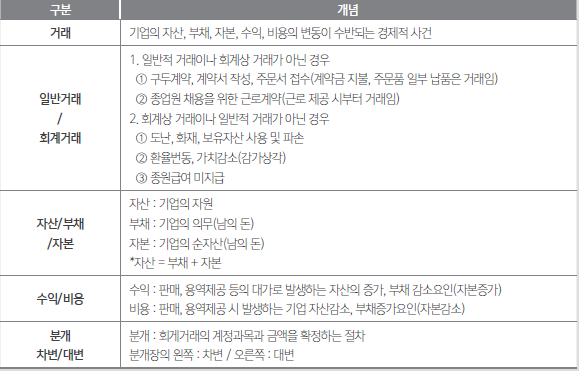

③ 회계의 기본용어

④ 회계장부의 흐름 이해 1)재무상태표란? 포괄손익계산서등식 (수익 –비용) + 기타포괄손익 = 총포괄손익(자본의 증감요인 2) 재무상태표의 구성요서(기본요소) ⑴ 자산 – 과거 거래나 사건의 결과로서 현재 기업이 보유하고 있고, 미래에 경제적 효익이 유입될 것으로 기대되는 자원 ⑵ 부채 – 과거 거래나 사간의 결과로서 현재 기업이 부답하고, 미래에 지원의 유출 또는 사용이 예산되는 의무 ⑶ 자본 – 자산에 부채를 차감한 잔여액[기업의 자산에 대하여 소유주가 갖는 잔여재산청구권] 순자산 3) 포괄손익계산서란? 일정기간의 경영성과(수익, 비용, 포괄손익의 성과)를 나타내는 재무제표입니다. 4) 손익계산서의 구성요서(기본요소) ⑴ 비용(자본의 감소요인) - 재화판매, 용역제공 등으로 발생하는 자산의 유출 또는 사용, 부채의 증가 ⑵ 수익(자본의 증가요인) - 재화판매, 용역제공 등의 대가로 발생하는 자산의 유입, 부채의 감소 포괄손익계산서등식 (수익 –비용) + 기타포괄손익 = 총포괄손익(자본의 증감요인

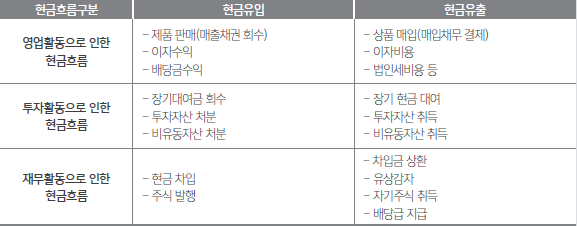

5) 현금흐름표란? 발생기준회계의 단점을 보완하기 위하여 현금의 유입과 유출에 관련되는 정보를 제공하는 재무제표 현금흐름표등식 (현금의 증감 = 기말현금 – 기초현금 = ± 영업활동현금흐름 ±투자활동현금흐름 ±재무활동현금흐름)

6) 자본변동표란? 기업실체의 자본 크기와 그 변동 정보를 보고하는 재무제표 자본변동표등식(자본의 증감 = 기말자본 – 기초자본 = ±전기오류수정 + 소유주의 투자 – 소유주에 대한 분배 ± 포괄손익)

⑤ 기업이 부담하는 세금과 세율 이해

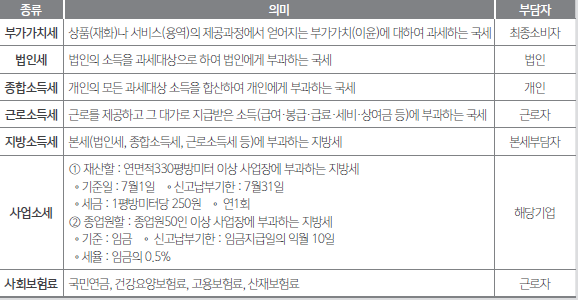

1) 기업이 납부하는 세금(조세와 준조세)

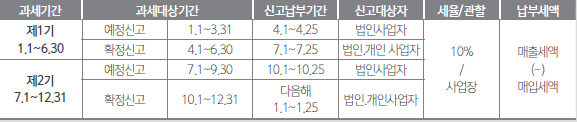

2) 부가가치세

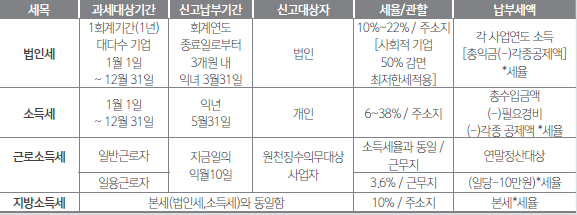

3) 법인세와 소득세

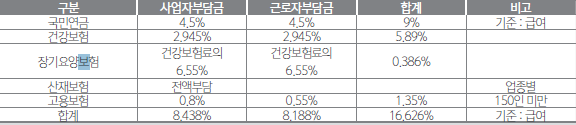

4) 사회보험료와 지원제도

5) 사회보험료 지원제도 회계는 기업활동과 그 경제적 영향에 관한 정보를 이해관계자에게 제공하는 기능을 하고 있습니다. 이해관계자는 회계정보를 기초로 의사결정을 하게 되므로 객관성과 정확성 및 신뢰성을 갖춘 정보를 제공합니다. 기업의 세금은 법인세(개인기업 : 소득세) 이외에도 사회보험료로 인건비의 8.438%와 산재보험료를 부담해야 합니다. 세율은 변화되므로 기업은 부담하는 세금 등과 관련된 법규를 잘 참조해야 합니다. 10인 미만사업장 : 12년 7월 시행 월 급여 35만~105만 – 사용자와 근로자 보험료 1/2지원 월 급여 105만~125만 – 사용자와 근로자 보험료 1/3지원 ◦ 사회적기업의 회계기초이론과 세금 회계는 기업활동과 그 경제적 영향에 관한 정보를 이해관계자에게 제공하는 기능을 하고 있습니다. 이해관계자는 회계정보를 기초로 의사결정을 하게 되므로 객관성과 정확성 및 신뢰성을 갖춘 정보를 제공합니다. 기업의 세금은 법인세(개인기업 : 소득세) 이외에도 사회보험료로 인건비의 8.438%와 산재보험료를 부담해야 합니다. 세율은 변화되므로 기업은 부담하는 세금 등과 관련된 법규를 잘 참조해야 합니다.

즐겨찾기 추가

즐겨찾기 추가