① 법인세법 주식회사와 같이 법인 상태로 사업을 하는 경우 그 사업에서 생긴 소득에 대하여 부과하는 세금

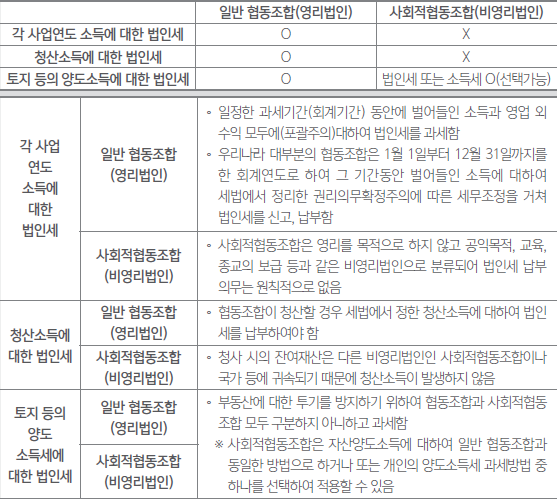

비영리법인 - 사업연도마다 법인에 귀속되는 소득에 대하여 각 사업연도의 소득에 대한 법인세가 과세됩니다. - 내국법인이 해산하거나 합병 · 분할로 인하여 소멸하는 경우 청산소득금액에 대하여는 청산소득에 대한 법인세가 과세됩니다. - 지가급등지역에 소재하는 토지 및 건물을 양도할 때 생긴 소득에 대하여는 법인세를 납부하는 것과는 별도로 토지 등 양도차익에 대한 법인세를 추가로 부담을 합니다. ※ 우리나라의 법인세율 체계는 과세표준 2억 원 이하 10%, 2~200억 이하 20%, 200억 원 초과 22% 등으로 나누어 있습니다.

② 법인세의 과세대상 소득

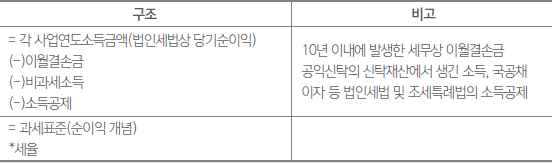

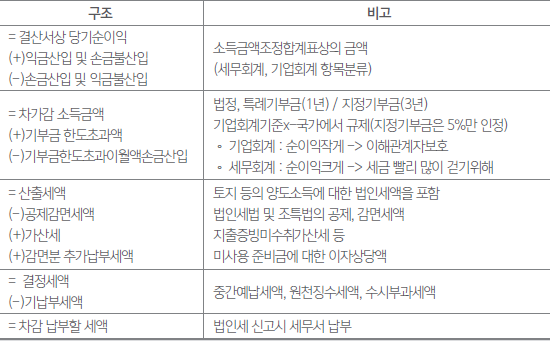

③ 법인세 계산 구조 ※ 이월결손금 : 각 사업연도 개시일 10년 이내에 개시한 사업연도에서 발생한 결손금으로서 그 후의 각 사업연도의 과세표준계산에 있어서 공제되지 않은 결손금

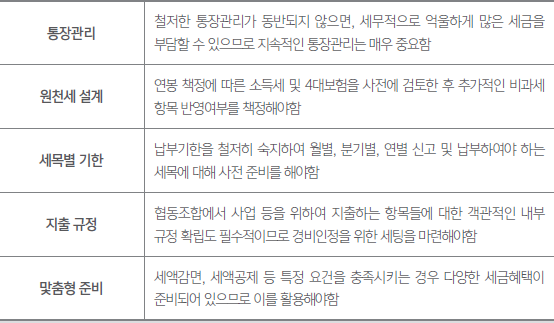

④ 법인세 절세 Tip 6 Tip 1. 조합운영비와 관련된 법인세 절감 방안은? - 법인세법에서는 조합원에게 걷는 조합운영비(조합비)도 협동조합의 순자산을 증가시키는 수익으로 과세대상 소득임 ⇨ 많이 걷을수록 법인세를 많이 납부해야 함 - 이에 ‘조합운영비 징수규약’을 만들어 조합운영비를 어떻게 징수하고 상환할 것인지를 명시하고 조합원으로부터의 차입금으로 처리할 것을 권고함 ⇨ 차입금으로 처리할 경우, 법인세 과세대상소득에서 제외됨 ⇨ 잉여금이 발생할 때마다 ‘조합운영비 차입금 상환적립금’으로 적립한 후 상환해도 됨

Tip 2. 체크카드 사용을 생활화하자! - 모든 지출에 있어서 회계목적과 세무목적을 위해 세무상의 적격증빙을 반드시 수취해야함 - 일정금액 이상은 반드시 계약서와 거래명세서를 받아 거래 사실을 명확하게 뒷받침해야함 ⇨ 지출에 적격증빙이 없으면 세무에서도 불이익을 받지만 회계에서도 투명한 처리가 불가능함

Tip 3. 조세특례제한법 활용하기! - 세법에서는 조세특례제한법을 통하여 중소기업 등의 요건을 충족하는 법인 및 사업자에 대해 다양한 세금감면 및 세액공제 혜택을 마련하고 있음 - 특히 제조업 등 노동집약 업종 또는 IT 등 국가 육성 사업 업종 등에 대하여 다양한 지원 혜택이 포함된 규정들이 개정되고 있음 ⇨ 조합원들이 세무대리인의 조력을 통하거나 스스로 조세특레제한법의 규정 중 본인 사업장에 해당하는 요서들을 파악하는 것이 중요함

Tip 4. 가지급금 관리하기! - 협동조합의 법인통장 관리가 투명하게 이루어지지 않으면 세무적으로 다양한 불이익을 받게 됨 - 특히 법인통장에서 인출되었는데 그 사용용도가 불명확하다면(세금계산서 등 증빙이 없는 경우) 조합원들에 대한 상여 또는 가지급금 등으로 분류되어 납부세금 및 4대보험 등이 증가하게 됨 ⇨ 조합원 등이 회사로부터 빌린 돈이므로 이에 대한 이자가 발생한다는 문제를 가져옴 ⇨ 재무상태표 및 손익계산서 등 회사 재무건전성에 악영향을 미치는 지표가 발생하여 재무 건전성이 악화됨 - 가지급금이 많이 늘어나지 않도록 지출내역에 대한 철저한 증빙관리는 물론이고 분기 혹은 반기별로 가지급금에 대한 부분을 점검하는 것이 중요함

Tip 5. 이월결손금 관리하기! - 협동조합을 포함하여 대부분의 법인 또는 사업자들의 경우 첫해에는 손실을 기록할 확률이 매우 높음 - ‘이월결손금공제’라는 제도를 통하여 향후 납부할 법인세를 줄일 수 있음

Tip 6. 경정청구제도 활용하기! - 법정신고기한 내에 신고하였으나, 정당하게 신고해야 할 금액보다 세액을 많이 신고하였거나 결손금액 또는 환급세액을 적게 신고한 경우 ⇨ 법정신고기한 경과 후 5년 이내에 관할 세무서장에게 정상적으로 정정하여 결정 또는 경정하여 줄 것을 청구할 수 있음 ⇨ 착오 등으로 세금을 더 많이 납부한 것을 사후적으로 알게 된 경우에는 5년 안에 경정청구제도를 통하여 세금 등을 환급받을 수 있음 ※ 법인세, 부가가치세, 소득세 모두 가능함

즐겨찾기 추가

즐겨찾기 추가